|

���ǹɷݣ�����ز���ͷ �ɳ����б���

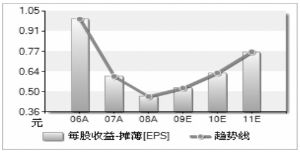

�������ǹɷݣ�000926����Ϊһ���Է��ز�Ϊ����������Ʒҵ��Ϊ����˫��ҵ��˾,������ز��г��ͽ�����Ʒ���ֲ�Ʒ�Ͼ߱���ͷ��λ����˾λ���������ij��к���λ�õ����ش���ռ�Ƚϸ�,���õ������Ŷ���ģʽ����Ŀӯ������ǿ,δ���ɳ����б��ϡ����Ǹ����䡰���롱����,6����Ŀ���11.53Ԫ�� �������ز�ҵ���������� �����г�һֱ�������ں��ڴ����ˮ���dz�����Ŀ������۽������,��˾��ë���ʽ��нϴ�����½�,ҵ��ȱ���ɳ��ԡ�����ʵ�ص��е��������,������Ϊ���ضԴ˹��ڵ���,��˾��δ������Ӫҵ��ģ�Ͽɴﵽ30�����ҵĸ��������� ������˾�ܱ��־�Ӫ��������Դ�����¼�������: ��������,�������ش����ڶ����ڵĿ������ӡ���˾�ܼ�Ȩ�����ش���285��ƽ��,�������人��5����Ŀ����,����149��ƽ��,ȫ��λ�����ij���,����λ����Խ��6��6�չ�˾����ȡ���˺�ɽ������·���д���Ŀ�е�һ�����ذ�,ռ��8.3��ƽ��,�滮�������35.89��ƽ�ס�����ؿ��ȡ�ñ�־�Ź�˾����������·���д������Ŀȡ��ʵ���Խ�չ��Ԥ���ڲ��õĽ���,��˾�������õ��滮�������Ϊ86��ƽ��ʣ�����ذ�����ʱ,��˾�����ش��������������371��ƽ��,λ���人���ij������������ش������ﵽ234��ƽ��,������·��Ŀȡ��ǰ�����һ���� �������,�������ۺͽ������Ŀ�縣�ǹ��ʳǡ�����·��Ŀë�������ܴﵽ�ϸ�ˮƽ����˾09������ص�������Ŀ���ǹ��ʳ���40������ҵ,�ۼ�Զ����סլ,ά�ֽ���ĸ�ë������ȫ���ܵġ���ȡ�õ�����·��Ŀë����Ҳ���ٿ��Դﵽ33��,Ԥ�Ƹ���Ŀ�ܿ콫������Ǩ�Ϳ���,�����2011��Ϳ�Ϊ��˾����ӯ�����ܵ�����,��˾���人������Ŀ��ʹ�����ÿ������40��ƽ��,Ҳ�ɿ���3���,��ά�ַ��ز�ҵ���ë���ڽϸ�ˮƽ�� ��������,�����õ�ģʽ�������ѡַԭ��˾���еļ�����Ҫ��Ŀ����ͨ�����д��������ģʽ��õġ�������Ϊ���ֶ��ص��õ�ģʽ���в���ģ�µĶ�������,�����ڹ�˾��Ŀ�ɱ����ơ��ֽ�����������ø��ߵĿ�������,ʹ��˾���������ڡ������յ����ش�����,�����������ƽ��ڽϳ�ʱ���ڵ��Ա��֡��ھ߱��ϸ߳ɳ��Ե�ͬʱ,��˾ʼ�ձ�����Խ�����̬��,���ش���ѡ��ԭ���ֳ��еĺ��ĵضλ��³������������ĵضε���Ŀ���г������������ܱ��ֳ����õĿ����Ϳ����������� ������ȥ5��,���ǹɷݷ��ز�ҵ��Ӫҵ�����ë��������27����36���ĸ��������ʡ���˾�滮δ��3��ﵽ���ش���600��ƽ�ס��õ�ģʽ���������ó��д���졢һ�������������������ķ�ʽ������Ԥ��3��ز��������������ﵽ50��Ԫ�� ����������Ʒҵ��������� ������˾������Ʒҵ������20����ļ�������,����Ӧ����Ҫ������������������ͨѶ���硢��������,�����Ǿ������ڵ��ȵ���ҵ,�����ڵײ���ʼ���ս�,�����ӯ����������������ҵ���������������������г��Լ��̶��ʲ�Ͷ�ʻ�ů,��˾������Ʒҵ��Ԥ�ƽ����������� ������˾Ŀǰ�߱�������ֽ���˿������Ʒ23��ֵ�����������,������̥������6���,��˿4���,�ֽ���8���,��˿��5��֡������ߵ��г��ռ��,����Ϊ��˾������Ʒҵ��δ����Ҫ�������㡣 ������̥�ø����ߵ�������Ҫ��������������������������̥���������������Ԥ���ҹ���������2010�꽫����1000����,����̥����Ԥ�ƽ��ﵽ1�������ҡ�ȫ�������������̥��������һ��ռ����̥������2/3,�ҹ�2008��������������Ѿ��ﵽ6467����,Ԥ��2010���ҹ��滻��̥��������������2��������,���,��̥��������������3����������,���绯�����ҹ���̥ҵ��չ�Ĵ�����,2010 ����̥���绯�������ﵽ85�������˹���,��ʱ���绯��̥�����������ﵽ2.55����,��Ӧ��Ҫ�ĸ����߽��ﵽ90���,�����������60��ֻ���50%�������ռ�,2009��2010����������Լ20���� �������Ƿֱ���þ��Թ�ֵ����Թ�ֵ�����Թ�˾ҵ������Ԥ�⡣Ԥ��2009���2010�깫˾���ز�ҵ��ɷֱ���EPS0.35Ԫ��0.44Ԫ;����ҵ����EPS0.16Ԫ��0.19Ԫ,2009���2010��ϼ�EPSΪ0.50Ԫ��0.62Ԫ��6��16�չɼ�8.89Ԫ��ӦPE17.78����14.34��,��ֵ�ϵ͡�ÿ��NAV��ֵΪ11.9Ԫ,��ǰ�ɼ�����25��,��ȫ�ʽϸߡ� �������ڹ�˾�����ش�������ϵĶ������ơ�����ҵ����Ҫ��Ʒ��������ϸ���г�����ͷ��λ,���Ǹ����䡰���롱����,6����Ŀ���11.53Ԫ�� ���������������Ľ��������߱��˹۵㣬�뱾վ�ء��ֿ���д��¥��Ϣ�������г������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤������߽����ο����������ге�ȫ�����Ρ�

|

����¥��

�Ҿ�װ��

|