|

���ڽ֣�ͨ��Ԥ��������ҵ�ز���ֵ

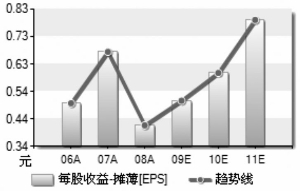

������֤ͨȯ ˧�� ����������ز���ҵ���±仯������Ϊ��ҵ�ͺ�ָ��ı����иߵ�д��¥�������Ѽ������䣬����ز���ҵ�м�������ˣ����Ƕ�����ز���ҵ��ع�˾��ʼ���ֹ�̬�ȡ���Ϊ������߹�ģ�;��������ز�������Ӫ��֮һ�����ڽ�(000402)��000402���������������������档 ������˾ս�����Ļع�����ز����۽���������������Ϊ�ֽ���Գ�ԣ�ĵز���˾���չ��嶯��ǿ���ڴ�֮ǰ����˾�ѿ�ʼ���ģ��������ز���Ŀ��ǰ���չ��ĸ�������Ŀ��λ��������������ɹ��ʹ㳡��������ز���ҵ����˾�ֽ��ԣǰ���£���˾�����ٴη�����ɣ���չ�����������ҵ�ز�������ͨ��Ԥ�ڿ��ܵ����ʲ��ع�������ز�Զ����סլ��Ͷ�������ʣ���Ϊ����ز��ṩ��Ϊ�������ع��ռ䡣��˾�����ѿ�ҵ�ij�����ҵ42.26��ƽ���ף�������е�622��ƽ������Ŀ�����У�����ز�ռ�ȳ���50%��DZ������ռ�ϴ� ���������Ŀ��ԽԤ�ڣ�ĿǰԤ�۶��Ѿ�����8��Ԫ�����۳���2��Ԫ/ƽ���ס�������Ԣ�ͽ��Ź�ԢB�����꽻�������Խ���ҵ����������Ӱ�졣���������߶���2009���ҵ��Ԥ�⡣��Ȼ���ӹ�˾������������ʷ������ʤ��������C�����ʤ��������A������ʵ���������ۡ����ʼ�ֵ�䶯���潫��Ϊ��˾ҵ����ƽ����������ڽ����ģ�A5����Ŀ�͵�ʤ����������Ŀ���Գ���ҵ���棬Ԥ�ڽ���Ϊ�ȶ������У���ʤ����������Ŀ��A����D����Ԥ�۲���2008��������룬���Ϊ9.76��ƽ���ף�ռ���������47.94%��δ���۵�B��д��¥��E�����̣�Ԥ�ƽ����о�Ӫ����C��д��¥��������2009��������롣 ������ʤ����������Ŀλ�ڱ������ĵ�ʤ�������ԣ���ΪA��B��C������A��Ϊ18���д��¥���������Ϊ3.8��ƽ���ף�B��Ϊ18��ľƵ�ʽ��Ԣ���������Ϊ2.3��ƽ���ף�C��Ϊ3��Ķ����칫¥���������Ϊ0.5��ƽ�������ҡ�Ŀǰ����Ŀ����ṹ�ѷⶥ���������ⲿװ�Σ�Ԥ��2009��9�½�����2008��7����Ѯ������Ŀ�ľƵ�ʽ��Ԣ�ѿ�ʼԤ�ۣ���������Ϊ61ƽ����С���ͣ�һ�һ�����װ�ޣ���Ŀ��ͻ���λΪδ����졣Ŀǰ����Ŀ���������������̹�Ӧ�����ܱߵ�����ز��϶࣬���ڵ�ʤ�����ֶ��棬���ǹ�˾����ĵ�ʤ����������Ŀ���칫��Ⱥ��Ϊ����ϸߵİ��졣���ڸ���Ŀ��A������д��¥���֣�����˾������������ʷ�����п������������۵ķ�ʽת�á� ����2009�깫˾ҵ���ܴ�̶���ȡ���������Ŀ����������������Ŀ��Ϊ���š������������֡����н�����ĿΪ2����1��Ϊд��¥��1��Ϊ����Ԣ��������Ԣ��644�ף�ΪС���͡�������ĿΪ3����2��Ϊ��Ԣ��1��Ϊ�Ƶ꣬���й�Ԣ���ֹ�436�ף�Ϊ���͡����š�������Ԣ�������ѿ���Ԥ�ۣ��۸���2-2.1��Ԫ֮�䣬ĿǰԤ�۶��Ѿ�����8��Ԫ����Ŀ������ۿ��ܡ� ������Ҫǿ�����ǽ�����Ԣ�ͽ��Ź�Ԣ��B��������2009�꽻���������Թ�˾2009��ҵ�������ϴ�Ӱ�졣���Ǽ������Ŀ��2009�����8.2��ƽ���ף�2010�����9.2��ƽ���ס����ʼ�ֵ�䶯���棬����Ϊ��˾2009��ҵ���ܺõ�ƽ���������缴��Ӫҵ�Ľ��ڽ����ģ�A5����Ŀ�͵�ʤ��������B������Ȼ��A5���ʼ�ֵ�䶯����ľ����ȣ�����ȡ���������Ŀ�����ۼ���������� �����½��չ������ɹ��ʹ㳡��Ŀ����Ϊ���ϰ벿���Ѿ��ṹ�ⶥ�����ų���ѡ�����۶��dz��еĿ��ܣ����Ƕ��ڹ�˾2009���ҵ�����н�Ϊ��������ġ�ǰ�ڹ���ת�õĵ���Σ��F1�ؿ飬��˾����ԼΪ1.7��Ԫ��Ԥ�ƾ�����Ϊ5ǧ��Ԫ���ҡ� �������Ź������۾��ú�ת������ز���ҵ���ּ������ҹ�����ز��г���Ͷ�������ʸ���ȫ���������ң���Զ�����ҹ�סլ�г������ɵĻ������ߵ���CRBָ�����������PPI��CPI������֮������ͨ������Ԥ�ڿ��ܵ����ʲ��ع�������ز�Զ����סլ��Ͷ�������ʣ���Ϊ����ز��ṩ��Ϊ�������ع��ռ䡣 �������Ź������۾��õĺ�ת��������Կ�ʼ��Ծ����Ϊ������Ӧ������2008�����У�2008���4���ȣ������иߵ�д��¥�����ʴﵽ21.9%������ʷ�¸ߡ���2009���1���ȿ�����ָ���½���21%���£�����Ϊ�ؼ��ͺ�ָ��ֵ���ص��ע��������Ӧ�Ĵ�����½����������ĸ��������䱳��ԭ�����Ź������۾��û����ĺ�ת��������ҵͶ���ҹ��ĽŲ�����ֹͣ���ҹ�����09��ά��8%�������ѽ�Ϊ���ʣ��г��ڵľ������������������������ҡ� ������CBD�����������ػ���������ϣ��ڽ����̽�ʣ6����Ŀ����CCTV���ܲ���¥���������⣬����5����Ŀ������С��Ԥ������д��¥�ɳ���������ᳬ��70��ƽ���ף�����ó���ڣ����������CBDδ�����еĹ�Ӧ��CBDδ��������Ӧѹ����С�����ڽ��ڽ�������������ѽ�����ϣ����ǵ����������������ƽ��������ڵ�������ӦҲ��С���ۺ϶��ԣ�CBD�����ڽ֡��йش�(000931,�ɰ�)�ȵ�δ����������Ӧ���ޣ����Ź������۾��õĺ�ת������ز������������ѿ�ʼ���գ������ϵ�ı仯�����ܵ��±�����д��¥�г�δ�������ʵ��½��� ��������ز��������Ҳ��ʼ��¶��2009���1���ȱ����иߵ�д��¥���ˮƽΪ190.7Ԫ/��/ƽ���ף���2009��4-5�µ����ˮƽ����2009���2�����������ˮƽ����ʵ�ֽ�3%�����������ۼ۸��棬2009���2������������2.5%���ҵ����������ǵ�δ��������Ӧ��С����Ͷ�������ʽϸߣ�������Ϊ�ҹ���д��¥Ϊ����������ز����ˮƽ�������ѹ��ҪԶ����סլ�� ������˾RNAV��14.20Ԫ���ң�P/RNAV��Ϊ0.81������סլ��������ͷ��˾�У�������⣬2009��PE��ά����30�����ң�2010��PE����ά����20�����ң�����P/RNAV����2-2.5��֮�䡣Ԥ�˾2009-2010��EPS�ֱ�Ϊ0.53Ԫ��0.65Ԫ��ÿ�ɾ���ֵΪ14.18Ԫ������PE����P/RNAV����˾���ǵز���ҵ�ϵ͵ġ����ǵ�����ز���ҵ�м�����ͨ��Ԥ��������ز����ʲ��ع��ռ����סլ�Լ���˾�IJ����嶯�����ǵ��߹�˾��Ͷ�������������롱�������蹫˾6����15Ԫ��Ŀ��ۡ� ������ȷ�������أ�ϵͳ�Է��գ�������ͨ�����������չ����Ԥ�⣬��˾���۶�������Ϊ���ľ��������Ƚ���Ԥ�⡣ , ���������������Ľ��������߱��˹۵㣬�뱾վ�ء��ֿ���д��¥��Ϣ�������г������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤������߽����ο����������ге�ȫ�����Ρ�

|

����¥��

�Ҿ�װ��

|