|

�ӱ��棺�ҹ��������ر��ʳ����ߵ� ���ۿ�������ֵ������

������3������,���ųɽ����ij�������,ȫ�����۳���ֹ�������ġ��յ㡱,5������,����Ͷ��Ͷ������ļ�������,�����Ƿ��Ӵ�����,ҵ����ڷ�����ĭ�����Ǻ�����Խ��Խ���Ի���

��������ж��Ƿ���ַ�����ĭ,�Ƿ�����������ĭ�Ĺؼ�����ĭ,��������������Ĺ������͵��¼۸�ˮƽ��������ۼ۸�ķ�ƽ��������,�������ز��Ƿ������ĭҲ�ж����ͬ�ĽǶȡ���ͬ�ı�,�������һ���ÿ����ʡ���������Ⱥ��������ָ����Ժ�����������,��Ҫ�����ж��Ƿ���ڹ������͵���������,�������γɷ��ݵĿ���;���������,��Ҫ���ڼ۸��Ƿ����ɾ��������ܹ�֧�ŵĺ���ˮƽ;�����,����Ҫ�����ر��Ƕ��ж�ס���Ƿ����Ͷ�ʼ�ֵ�� ������������,�Ϻ��ӷ��ز��о�Ժ�ۺ��о����Ѿ��ͷ�������ȺͿ���������ר���о�,�ӷ�������ȷ���,ȫ�������ϲ��������Եķ�����ĭ,��һ�߳��к����š����ݵ��������߳����ѳ�����ĭ;����Ʒ�������ʷ���,Ŀǰȫ�������ʴ�����ʷƫ��ˮƽ,���˱�������,����Ϊ�ǡ� ����������,���Դ����ر��ʣ������ϵ�ͬ�ڹ���ȣ����з����о�����ͼͨ���Խ������ķ��ۡ����仯���,�Լ���ǰ���ر��ʵķ���,���ҹ���ȥ����ķ���Ͷ�ʻر��ʽ���һ�ν�Ϊ������о���ͬʱ,����Ҳ��ͼͨ����������е�Ͷ�ʻر��ʶԱ�,�Է�����Ͷ�ʼ�ֵ���бȽ��о��� ����һ��ǰ����輰ָ��ѡ�� �������Ʊ�ļ۲�����ͷֺ���������,����Ͷ�ʵ�����Ҳ��Ҫ�ֳ�����,�����ݱ�������ֵ����ͷ��ݳ����������档����,������ֵ������¥����ůϢϢ��ر仯�Ͽ�,������������Ϊ�ȶ�,��˸�����������Ϊ�ж�����Ͷ�ʼ�ֵ�ĺ������� ����Ϊ�˼�����,�������漰���ر��ʡ�����Ͷ�ʻر��ʡ���ƱͶ�ʻر��ʵ�ָ��Բ��漰���Ҹܸ˵����á�˰�����ߵ�Ӱ�졣��,Ϊ����˰�������ȫ��Ͷ�ʵĻر��ʡ������ҹ�����ά�ɱ����ݵIJ��ɵ�,��Ʊ�г��IJ������졢�ֺ����,������, �������ر���=���/���ۡ�100% ����������Ͷ�ʻر���=������ֵ��+�����ر��� ����ʵ��Ͷ�ʻر���=������Ͷ�ʻر���-ͨ�������� �����ҹ���Ʊ�г�Ͷ�ʻر���=��ָ������ ��������,�������ر�����ʷ���ݵIJ��ɵ�,���IJ������귿�����ۼ۸�ָ���뷿�����۸�ָ��������й���:

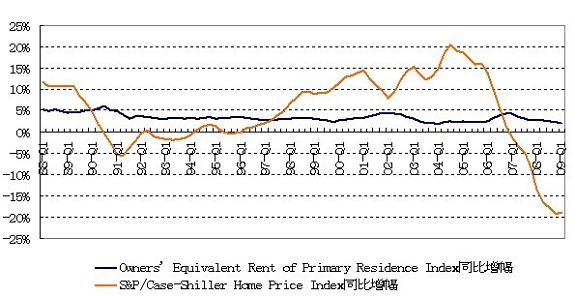

������,�������ۼ۸�ָ�������������۸�ָ����Ϊ���ҹ�����ͳ�ƾַ����ķ������ۼ۸�ָ�����������۸�ָ��,ת��������Ե�m��Ϊ���ڵ�������ָ���� �����������������仯����ͬ��,���۲���������� �����κ���Ʒ����ʹ�ü�ֵ�ͼ�ֵ,ǰ���Ǻ��ߵ�ǰ������,���Ҿ������ߵĸߵ�,�۸��Ǽ�ֵ�ı��֡���Ӧ���ڷ��ز��г�,���ݵ����ˮƽ�����˷���ʹ�ü�ֵ�ĸߵ�,�Ƿ��۵Ļ������������Ͻ�,��Ʒ���۸�仯Ӧ�����仯ͬ���� ����ͼ1 1988-2009���������ۡ����ͬ�������Ƚ�

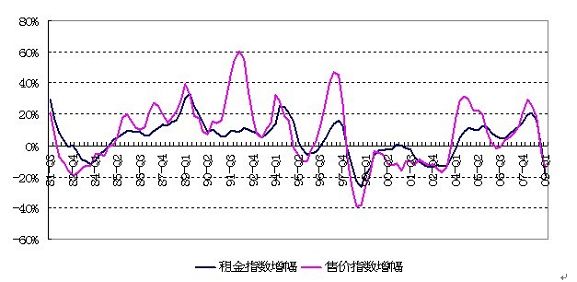

����������Դ:���ݱ��ն���˾��������ͳ�ƾ��������� ����ʵ����,�����ڷ��۲��������������,�����ڶ���,���߱仯�����൱һ�µġ���ͼ1�ɼ�,1991���������������˶���ķ��۷���,����ʱ�ڷ����ۼۼ���ͬ�����������ﵽ20%����,Զ��5%-2.5%�����ͬ������,��������������ĭ����������ʷ�����,Σ��Ҳ��,��ĭ���������ȫ�����Σ��������������,���ڼ��������������������Ϊ3.89%,���Ը������3.06%��������ͬʱ,Ԥ�ƾ�����һ���ķ��۸�����,��������������������IJ�����С,�����������������������һ�¡����������������ȶ��Ժ�ǿ,˵�������ķ��ز��г��dz����졣 ����ͼ2 1981-2009�����˽��סլ�ۼۡ����ָ����ͬ�������Ƚ�

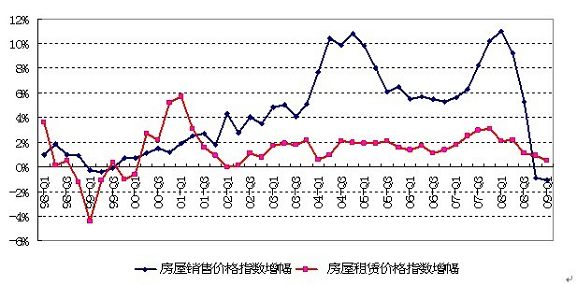

����������Դ:�����������ͳ�ƴ��������� ���������,����˽��סլ���ָ��ͬ�����������ϴ�,����С���ۼ�ָ��ͬ�Ȳ�������ͼ2���Կ���,��1990��3������1992��4�������ʱ����,���˽��סլ�ۼ�ָ��ͬ�����������϶���Χ�����ָ��ͬ���������²���,�ۼ���������Ƶ�һ�����൱ǿ������뷿��Ƶ������,֤����۷��ز��г��仯��,���в��ȶ�,ͬʱҲ��ӳ�˳ǰ��;������������ ����ͼ3 1998-2009���й����������ͬ����������

����������Դ:����ͳ�ƾ� �������ҹ���½,��10����,��1998��2001������ͬ������Χ�Ʒ���ͬ���������²�����,��ʱ�䷿��ͬ��������Զ�������1999����2001������ͬ�������Ŀ��ٻ�����Ҫ�����ڹ������ĸ�,��2001��۵ĸ�����������ҪԴ����Ʒ���г����������뷱�١�������2004����2008��,����Ƿ�ά����2%����,��������ȴ�ߴ�6-10%,����֮��Ĺ������2002-2006��������dz����ơ������ҹ���¥�п��ٷ�չ��,�����������ڲ�ͬ,�����ַ������뷿�������,˵��������������,�Ѿ���������2007��¥�з��ز��г�����������,����ͬ��������2008��4���Ƚ��븺ֵ,����˵��һ�ֺ����ع顣 , ���������������Ľ��������߱��˹۵㣬�뱾վ�ء��ֿ���д��¥��Ϣ�������г������۵��жϱ����������������������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤������߽����ο����������ге�ȫ�����Ρ�

|

����¥��

�Ҿ�װ��

|